Ratele dobânzilor: de ce s-a încheiat în sfârșit epoca lungă a finanțării din ce în ce mai ieftine

Banca Angliei avertizează că urmează creșteri pe măsură ce inflația crește

Guvernatorul Băncii Angliei, Andrew Bailey

Kirsty O’Connor – WPA Pool/Getty Images

Expertul în economie John Whittaker de la Universitatea Lancaster spune de ce este necesară o creștere iminentă a ratelor dobânzilor pentru a menține economia Regatului Unit pe drumul cel bun

Banca Angliei era de așteptat să își crească ușor cursul bancar oficial pe 4 noiembrie, dar a decis să rămână la cel mai scăzut nivel istoric de 0,1%. Cu toate acestea, Banca a clarificat că în curând va fi nevoie de o creștere, iar creșteri recente în ratele ipotecare indică faptul că creditorii sunt de acord. Deci de ce ai decizia de a amâna?

Banca Angliei este bine conștientă de suferința pe care ratele mai mari o provoacă debitorilor și, în special, celui mai mare debitor din țară: guvernul Regatului Unit. La nivelul actual al datoriei naționale, de aproximativ 2 miliarde de lire sterline, fiecare creștere a dobânzilor cu un punct procentual crește dobânda plătită de guvern pentru obligațiunile sale cu 20 de miliarde de lire sterline pe an pe termen lung.

Ratele mai mari au, de asemenea, un efect de amortizare asupra prețurilor proprietăților și activelor financiare, cum ar fi acțiunile. Într-adevăr, acesta este un mod în care se crede că funcționează politica monetară: dacă oamenii se simt mai puțin bogați, ei cheltuiesc mai puțin și acest lucru ușurează presiunea asupra inflației.

Pe de altă parte, ceea ce este rău pentru debitori este bun pentru economisitori. Pe măsură ce ratele cresc, depozitele bancare vor fi mai bine recompensate și chiar și finanțele fondurilor noastre de pensii asediate ar trebui să înceapă să pară mai sănătoase.

Dar indiferent de cine câștigă și cine pierde din cauza ratelor mai mari ale dobânzilor, inflația este în creștere. Banca nu vrea să-și piardă credibilitatea lăsând-o să crească prea mult înainte de a înăspri politica monetară.

Dilema inflației

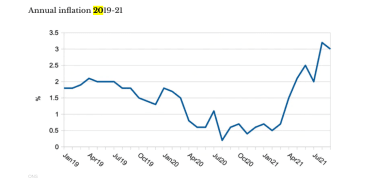

După ce a crescut în ultimele 12 luni, inflația din Marea Britanie este în prezent de 3,1%, iar Banca se asteapta ar putea chiar să atingă o valoare neplăcută de 5% până la începutul anului viitor – mult mai mare decât obiectivul său de 2%. Cu toate acestea, Banca menține vederea că această inflație mai mare se va dovedi a fi temporară, argumentând că va scădea pe măsură ce excesul de cerere de bunuri post-Covid se va diminua și se vor rezolva blocajele din ofertă. În schimb, prețurile energiei vor rămâne probabil mai ridicate, determinate parțial de inițiativele climatice; iar dacă angajatorii continuă să întâmpine dificultăți în ocuparea posturilor vacante, salariile mai mari vor tinde, de asemenea, să crească prețurile.

Concluzia este că nimeni nu știe cu adevărat încotro se îndreaptă inflația, așa că Banca se confruntă cu dilema obișnuită: crește acum ratele pentru a preveni viitoarea inflație sau menține ratele scăzute pentru a evita periclitarea redresării economice, sperând că inflația va se stinge de la sine? Nu poate avea ambele sensuri.

Aceeași dilemă are ecou și în alte țări. În Statele Unite, poziția este la fel de îngrijorătoare, inflația fiind deja de 5,4% față de o țintă de 2%. Totuși și Rezerva Federală continuă să insiste că inflația ridicată actuală este temporară, justificând astfel menținerea ratei dobânzii oficiale (rata fondurilor Fed) aproape de zero.

Cu toate acestea, Fed nu este complet pe mâini; aceasta a anunțat că va începe să-și reducă programul de relaxare cantitativă (QE), în care creează 120 de miliarde de dolari SUA (89 de miliarde de lire sterline) pe lună pentru a cumpăra obligațiuni guvernamentale americane și alte active financiare pentru a sprijini economia. De la mijlocul lunii noiembrie, aceasta va reduce cu 15 miliarde USD în fiecare lună. Aceasta este cel puțin o recunoaștere de către Fed că politica sa monetară excesiv de stimulatoare trebuie să se încheie în cele din urmă.

Întors în Marea Britanie, Banca Angliei s-a acumulat Datorie guvernamentală de 800 de miliarde de lire sterline ca urmare a propriilor achiziții de active QE, menite să stimuleze cererea în special după izbucnirea epidemiei de Covid. La un moment dat, Banca va trebui să înceapă să descarce această datorie.

Opțiunile sale de când și cum să facă acest lucru prezintă Băncii o dilemă și mai mare decât rata ratei bancare, deoarece anularea QE va duce la creșterea randamentelor obligațiunilor – crescând astfel direct costurile dobânzilor pentru guvern și toți ceilalți debitori pe termen lung.

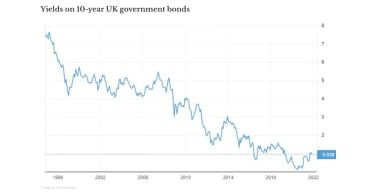

De fapt, randamentele au început deja să crească după mulți ani de scădere (a se vedea graficul de mai sus). Acesta este un semn că investitorii cred că politica monetară trebuie să devină mai strictă pentru a reduce inflația (prin creșterea ratelor oficiale și inversarea QE) – ceea ce explică, de asemenea, de ce ratele ipotecare au crescut deja.

Toate acestea confirmă că era lungă a finanțării din ce în ce mai ieftine s-a încheiat în sfârșit. Viitorul va fi mai dificil datorită ratelor mai mari ale dobânzilor sau inflației mai mari sau ambelor.

John Whittaker , cercetător superior în economie, Universitatea Lancaster .

Acest articol este republicat din Conversatia sub o licență Creative Commons. Citeste Articol original .