Boom-ul prețului casei în cinci grafice

Cererea continuă să depășească piața imobiliară „înfometată de stoc”.

Daniel Leal-Olivas/AFP prin Getty Images

Blocajele și cea mai mare scădere a PIB-ului din ultimii 300 de ani nu au reușit să încetinească piața imobiliară din Regatul Unit în ultimul an.

În ciuda contextului financiar turbulent, prețurile caselor par să fi sfidat gravitatea economică, a spus Gardianul . Și acesta a fost anul cumpărătorului de putere, potrivit Mișcare la dreapta directorul de date privind proprietatea, Tim Bannister.

Cei care se află în cea mai puternică poziție de a proceda rapid și cu cea mai mare siguranță stăpânesc peste alți cumpărători, a spus el. Între timp, cumpărătorii care nu au garantat vânzarea propriei locuințe sunt depășiți de cumpărătorii care au vândut deja sub rezerva contractului, Bannister adăugat.

Iar schimbările în tendințele de cumpărare observate inițial ca urmare a restricțiilor cauzate de coronavirus au continuat. Odată cu munca hibridă care se impune ca un element fix al vieții profesionale post-pandemie, a declarat Peter Beaumont, directorul executiv al The Mortgage Lender, în Standard de seară , cursa pentru spațiu continuă.

Dar ceea ce a condus cu adevărat piața imobiliară în ultimii 30 de ani sunt banii ieftini, a spus Spectatorul este Ross Clark. Nu am avut o perioadă prelungită de creștere a ratelor dobânzilor în tot acest timp și, în consecință, prețurile nu sunt cu adevărat mai mari decât erau acum trei decenii.

Ce anume ar opri în cele din urmă boom-ul aparent nesfârșit al prețurilor caselor? întreabă Clark. Sigur ar fi o perioadă de creștere a ratelor dobânzilor , și având în vedere că inflația va crește la 6% anul viitor, este ușor de argumentat că era banilor ieftini chiar ar trebui să se încheie.

Este posibil să ne imaginăm scenarii în care inflația devine mai susținută, a spus economistul de la University College London, Josh Ryan-Collins, scriind în The Guardian. Dar o creștere a ratei dobânzii la 2% ar putea avea în continuare efecte dăunătoare asupra economiei. Cum, a întrebat Ryan-Collins, am ajuns într-o situație în care mici creșteri ale ratelor dobânzilor... ar putea ridica preocupări atât de serioase pentru macroeconomie?

Nr. 10 este atât de speriat de haos, încât o distrugere a locuințelor l-ar dezlănțui, încât este puțin probabil să lase să se întâmple, a spus MoneyWeek .

Creșterea ratelor dobânzilor ar putea detona bomba pieței imobiliare care este plantată sub economie, a spus Clark. Nu vă așteptați ca guvernul să stea cu mâinile în brațe; cu siguranță va veni cu șuierătoare pentru a menține piața imobiliară pe linia de plutire, a spus el.

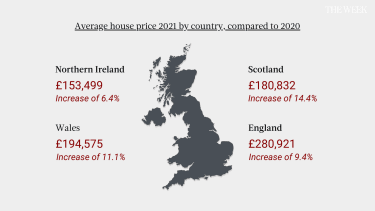

Costuri pe țară

Sursa: Oficiul Național de Statistică, august 2020 – august 2021

Prețurile medii ale proprietăților din Marea Britanie au atins un nivel record de 338.462 de lire sterline, conform datelor colectate de Mișcare la dreapta . Dar noua medie – o creștere cu 0,3% față de cifrele de luna trecută – este cu doar 15 lire sterline mai mare decât cea raportată în iulie anul acesta, prețurile dând în sfârșit semne de stabilizare.

Scăderile taxelor de timbru și goana pentru case mai mari au alimentat creșterea prețurilor caselor, a spus Gardianul , fiecare țară din Marea Britanie înregistrând o creștere anuală semnificativă.

S-ar putea ca concediul fiscal să s-a încheiat, dar cererea nu a încetinit. Piața este înfometată de stocuri, a spus Bannister, iar competiția dintre cumpărători este acerbă, dublu față de cea de data aceasta în 2019.

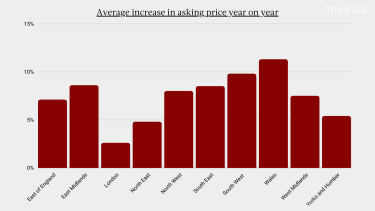

Preturi cerute

Sursa: Rightmove

Creșterea medie a prețurilor proprietăților în Regatul Unit în ultimele 12 luni a fost cea mai scăzută în Londra, un model care a fost observat de când a lovit coronavirusul, cumpărătorii căutând din ce în ce mai mult spațiu după luni de izolare în casele lor, a spus. Bloomberg .

În Țara Galilor, unele zone înregistrează creșteri fără precedent ale prețurilor caselor, a spus Wales Online . Nu este cazul în care proprietarii de a doua casă stabilesc prețul pentru rezidenții de lungă durată, care au fost considerați inițial ca pandemia atenuată.

Acum, agenții imobiliari spun că oamenii vânează case de familie în locuri frumoase și că sunt dispuși să plătească pentru asta.

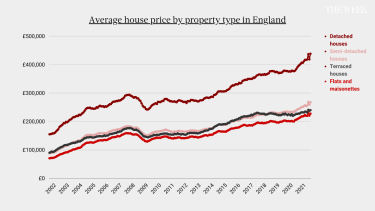

Etichetă de preț în funcție de tipul de casă

Sursa: Oficiul Naţional de Statistică

Prețurile cerute au crescut pentru toate tipurile de proprietăți de pe piață, dar proprietățile decomandate și semi-decomandate vor da înapoi cel mai mult cumpărătorii.

În ciuda faptului că interesul cumpărătorilor pentru apartamente a scăzut la începutul pandemiei, Mișcare la dreapta a raportat o creștere a cererii pentru proprietăți mai mici în locații urbane între ianuarie și aprilie a acestui an.

Nu a existat un mare exod de angajați de birou care se eliberează dintr-o viață în comunitate, potrivit cercetare publicat de London School of Economics în martie, a spus the Timpuri financiare . Cererea de case individuale cu grădini este o tendință pe termen lung, iar prețurile proprietăților între 20 și 40 km de centrul Londrei au continuat să crească.

Perspectivele pe termen lung pentru orașe sunt și ele bune, dar este necesar un sistem de planificare mai puțin restrictiv pentru a evita un scenariu în care locuințele rămân neaccesibile și din ce în ce mai mult, au spus cercetătorii LSE.

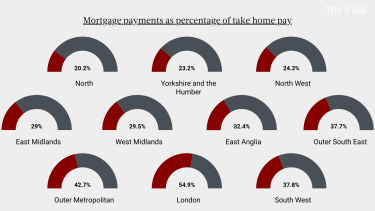

Costul real al creditelor ipotecare

Sursa: Nationwide

Este recomandat pe scară largă ca proprietarii de case să cheltuiască nu mai mult de 28% din salariul lor net pentru rambursarea creditelor ipotecare și cheltuielile cu locuința. Bifarea acestei casete te face un cumpărător competitiv, a spus Business Insider .

Londonezii cheltuiesc cel mai mult pe creditele lor ipotecare, conform datelor Nationwide – peste jumătate din salariul lor net, în medie. Proprietarii de case din nordul Angliei se despart cu mai puțin de jumătate din valoarea venitului disponibil decât cei din capitală.

Sudul este în general o piață mai scumpă, dar mediile din Midlands sunt, de asemenea, puțin peste recomandarea de 28%.

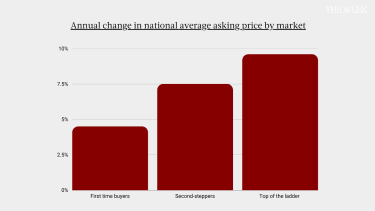

Piața crește

Sursa: Rightmove

Agenții imobiliari au văzut cumpărători pentru prima dată scoși de pe piața imobiliară în ultimul an Standard de seară a spus, deși al guvernului Schema de garantare ipotecară de 95%. i-a ajutat pe unii să pună piciorul pe scară.

Cu toate acestea, cei eligibili pentru program se confruntă cu anumite riscuri. O mică scădere a valorii casei ar putea însemna că aveți capitaluri proprii negative, ceea ce face dificilă mutarea acasă sau asigurarea unui alt împrumut cu dobândă fixă, a spus Observatorul .