Succesul agravat

Ce este dobânda compusă și cum funcționează? Aflați în briefing-ul nostru concis

Albert Einstein a numit cândva interesul compus a opta minune a lumii. Poate că nu se situează acolo cu Taj Mahal și grădinile suspendate din Babilon, dar fizicianul excentric știa despre ce vorbea. Indiferent dacă investiți în numerar, acțiuni și acțiuni, în climatul actual de rate scăzute ale dobânzii, efectul dobânzii compuse vă poate ajuta investiția să crească mult mai repede decât vă imaginați.

Mai simplu spus, dobânda compusă este efectul de a vă rambursa dobânda obișnuită – fie lunară, fie anuală, în depozitul dumneavoastră inițial, sporindu-vă economiile și oferind o bază mai mare de la care banii dumneavoastră pot crește. Deoarece multe fonduri și acțiuni de pe piață oferă un venit regulat – adesea cunoscut sub numele de dividende – reinvestirea plăților, mai degrabă decât a le lua drept venit, este cheia pentru randamente superioare.

Einstein a adăugat că cine o înțelege, o câștigă; cine nu o plătește. Iată cum funcționează: imaginați-vă că ați investit într-un fond care are un randament mediu de 7% pe an, ceea ce la un depozit de 100 GBP este de 7 GBP. După primul an, va valora 107 GBP și, cu condiția să lăsați banii în pace, veți continua să câștigați cei 7% pe an din suma mai mare și așa mai departe.

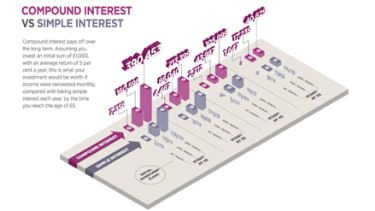

Faceți clic pe infograficul de mai jos pentru a-l extinde

Imprimare

Cu cât lăsați mai mult investiția cu dobânda compusă, cu atât valoarea acesteia va crește, deoarece vor fi mai mulți bani de investit. De exemplu, dacă cineva a investit doar 1 lire sterline în urmă cu un secol, cu o rentabilitate de 7% pe an – presupunând că ține pasul cu inflația – ar valora 867,71 lire sterline astăzi, dacă tot venitul ar fi reinvestit. Dar cu dobândă simplă, în cazul în care venitul este luat în fiecare lună sau an, suma ar valora doar 8 lire sterline după 100 de ani.

Asta înseamnă că, cu cât începi să economisești mai tânăr, cu atât investiția ta poate crește. Datorită dobânzii compuse, ai putea economisi timp de 10 ani pe parcursul a douăzeci de ani și ai câștiga mai mulți bani la pensie decât dacă ai economisi timp de 40 de ani, dar ai începe mai târziu. Un interval de timp mai lung de investiții va elimina, de asemenea, creșterea și scăderea generală a pieței de valori. Este nevoie și de sincronizarea pieței din ecuație – atunci când stocurile sunt mai ieftine, depozitul inițial va cumpăra mai mult; iar când stocurile sunt mai scumpe, depozitul va cumpăra mai puține.

Desigur, dobânda compusă nu te va face milionar peste noapte, dar reinvestește venitul pentru destui ani și vei observa cu adevărat diferența.

De fapt, dacă economisiți suficient de mult, puteți chiar transforma un mic depozit lunar obișnuit într-un milion. Un tânăr de 24 de ani care economisește astăzi 100 de lire sterline pe lună, presupunând o rată medie anuală de creștere de 7%, și-ar putea vedea soldul bancar scăzând cu un milion de lire sterline după 59 de ani – nu e rău dacă a lăsat deoparte doar 100 de lire sterline în fiecare lună.

Investitorii – mai degrabă decât economiștii – sunt cei care pot culege cu adevărat beneficiile dobânzii compuse, deoarece randamentele de pe piața de valori sunt de obicei mai mari. Dacă investiți în acțiuni sau fonduri individuale, veți beneficia atât de creșterea capitalului investiției dvs. în timp, cât și de orice venit, presupunând că compania sau fondul în care sunteți investit oferă unul. Reducerea acestui venit în investiție înseamnă că potul tău poate crește mult mai repede decât dacă ai investi doar în numerar.

Beneficiile reinvestirii oricărui venit sunt multe – nu în ultimul rând o rentabilitate mai mare datorită dobânzii compuse. De exemplu, reintroducerea veniturilor în investiția dvs. încurajează un bun obicei de economisire pe termen lung, mai ales dacă completați suma inițială cu depozite lunare. Înțelegerea beneficiilor dobânzii compuse este un prim pas important, dar este esențial să vă revizuiți investițiile în mod regulat pentru a vă asigura că profitați la maximum de ele.

După cum sugerează Einstein, există recompense care pot fi găsite în principiile interesului compus... dar, din fericire, nu ar trebui să aveți nevoie de un doctorat în fizică teoretică pentru a le înțelege.

Studiu de caz: Alliance Trust PLC

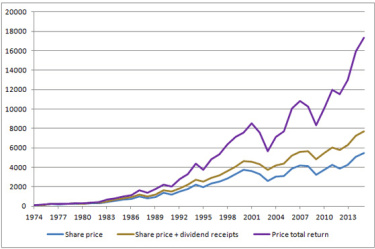

Beneficiile combinării sunt demonstrate clar în trusturile de investiții. Prin reinvestirea dividendelor plătite, aceasta poate însemna o mare diferență în rentabilitatea investiției. În graficul de mai jos, evidențiem acest lucru folosind exemplul Alliance Trust PLC din ultimii 40 de ani. Puteți vedea că prețul acțiunilor a crescut de la aproximativ echivalentul a 16p la 4,50 GBP. Aceasta înseamnă că prețul a crescut cu aproximativ 8,7% pe an în cei 40 de ani. Dacă ați fi cheltuit 100 de lire sterline cumpărând 1136 de acțiuni la 31 decembrie 1974, deținerea dvs. ar fi în valoare de 5.400 de lire sterline astăzi. Pe lângă creșterea valorii exploatației, ați fi primit și peste 2.250 GBP sub formă de dividende, însumând un total de aproape 7.700 GBP.

Click pe imagine pentru a extinde

Sursa: Morningstar. Performanța trecută nu este un ghid pentru performanța viitoare.

Dacă ați fi ales să utilizați veniturile din dividende pentru a cumpăra mai multe acțiuni în aceeași companie, atunci ați deține acum peste 3.600 de acțiuni, iar deținerea dvs. ar avea o valoare de peste 17.300 de lire sterline. De fapt, ai mai mult decât dublat valoarea portofoliului tău în comparație cu valoarea acțiunilor și veniturile generate.

Investițiile pot scădea și pot crește. Investitorii pot primi înapoi mai puțin decât au investit inițial.

Trusturile de investiții se pot împrumuta pentru a finanța investiții ulterioare (gearing). Utilizarea gearing-ului este probabil să conducă la volatilitatea valorii activelor nete (NAV), ceea ce înseamnă că o mișcare relativ mică, în scădere sau în creștere, a valorii activelor unui trust va duce la o mișcare amplificată, în aceeași direcție, a acelei. NAV. Acest lucru poate însemna că nu puteți primi nimic înapoi.

Acesta este oferit doar pentru informații generale și nu ia în considerare circumstanțele personale. Nu este o recomandare de a cumpăra sau de a vinde. Este oferit exclusiv pentru a vă sprijini în luarea propriilor decizii de investiții. Alliance Trust nu oferă sfaturi. Trebuie să vă asigurați că înțelegeți riscurile și angajamentele înainte de a investi. Dacă nu sunteți sigur, ar trebui să consultați un consilier financiar înainte de a investi.

Pentru mai multe despre puterea dobânzii compuse, Click aici .